今年3、4月份以来,受国际需求走弱、通胀高企、新一轮疫情反弹、海外供应链修复等内外部多重因素影响,我国服装(含衣着附件,下同)出口虽仍保持增长,但增速明显回落,部分出口大省(市)出现负增长,外贸形势更加复杂严峻,稳外贸压力显著增加。

一、出口增速大幅回落

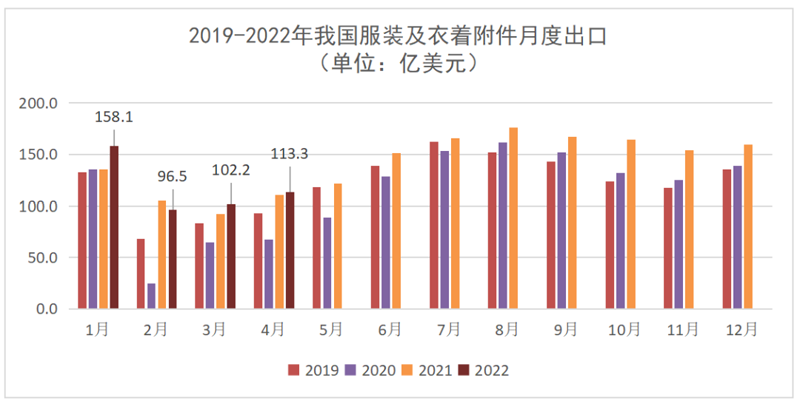

据海关统计,今年1-4月,我国服装出口470.2亿美元,同比增长6.2%,比疫情前2019年同期增长24.6%,继续呈现发展韧性。

图片来源:中国服装协会

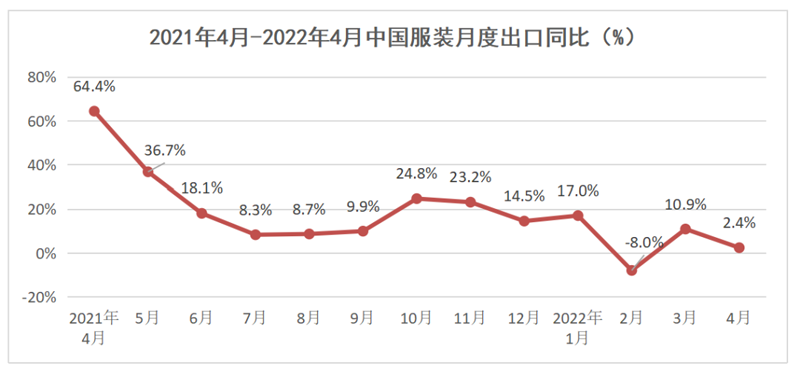

4月当月,服装出口113.3亿美元,同比增长2.4%,比2019年同期增长21.6%。4月增速较上月回落8.5个百分点,为20个月以来最低。

图片来源:中国服装协会

二、 回流订单再转移趋势明显

从主要商品看,前四个月,针织服装出口211.5亿美元,同比增长18.9%,较去年全年42%的增速大幅回落,针织类回流订单再转移趋势明显。梭织服装出口199.2亿美元,同比增长13.8%,比去年四季度增速放缓10个百分点。衣着附件出口41.2亿美元,同比增长17.4%。塑料硫化服装出口16.8亿美元,同比下降66.7%,其中医用手套出口大幅下滑81.3%。毛皮革服装出口1.4亿美元,同比下滑67.8%,主要是对俄出口骤降。

前四个月,针织服装和梭织服装出口单价分别比去年四季度下降11%和12%,显示出口价格走低趋势。主要原因一是国际市场补库存压力降低、需求放缓;二是东南亚供应国产能恢复并增长,价格竞争加剧;三是原材料价格虽仍保持高位,但与去年四季度最高峰相比略有回落。

三、户外通勤类服装出口增长较快

随着海外疫情控制普遍放松,户外、通勤类服装出口增长较快。前四个月,大衣、防寒服出口增长39.2%,连衣裙、衬衫、运动服出口分别增长31.2%、26.4%、22.4%,T恤、毛衫、裤类出口分别增长18.8%、17.6%、15.7%。居家类服装需求下降,叠加去年基数较大,增长明显放缓,内衣、睡衣、胸衣等出口增速在10%左右。婴儿服装出口仅增长5%。

四、对美、欧出口平稳,对东盟、拉美增势迅猛

前四个月,我对四大市场美国、欧盟、日本和东盟服装出口分别为111.1亿美元、84.9亿美元、43.9亿美元和43.1亿美元,分别增长8.3%、9.3%、-10.5%和19.7%。受日元贬值等因素影响,我对日本出口出现明显下降。

对“一带一路”沿线国家出口增长12.8%。对新兴市场出口呈分化态势,除对东盟出口大幅增长外,前四个月对拉美出口也大增37.9%,对中东和非洲出口则分别下降7.1%和3.2%。其他主要市场中,对韩国、澳大利亚出口分别增长0.8%、13.1%,对英国、加拿大、俄罗斯出口分别下降12.8%、12.1%、35.9%。

五、浙江、山东增势良好,广东出现负增长

4月当月,浙江、山东服装出口分别实现23.9%和22.9%的快速增长,广东、江苏、福建和上海则受疫情影响分别下降11.2%、12%、11.6%和 22.7%。中西部20个省市受疫情影响相对较小,出口同比增速高达29.1%。

从前四月累计来看,浙江超越广东重回全国第一位,出口额94.3亿美元,同比增长26.3%,超过全国平均增速20.1个百分点,对全国出口增长贡献率达72%。广东出口下降3.2%,与去年全年29.1%的增速相比大幅下滑。江苏、山东、福建和上海分列第三至六位,出口分别增长0.4%、14.2%、5.1%和1.6%。新疆、江西和湖南等中西部地区增势迅猛,出口分别增长113.2%、32.2%和49.9%。

六、 中国在美国份额加速下滑,其他市场相对稳定

一季度,中国占美国、欧盟、日本、英国、韩国服装进口市场份额分别为23.5%、30%、55.4%、26.6%、29.4%,其中在美国和欧盟市场份额同比分别减少5.9和0.1个百分点,在日本、英国和韩国份额同比分别增加1.7、4.6和1.8个百分点。

粤公网安备 44010502002433号

粤公网安备 44010502002433号