截止至2022年七月,我国的服装产业出口情况主要从两个服装产类的出口和服装类别的发展两个方面去了解。

一、出口价格上涨,梭织服装出口量回落

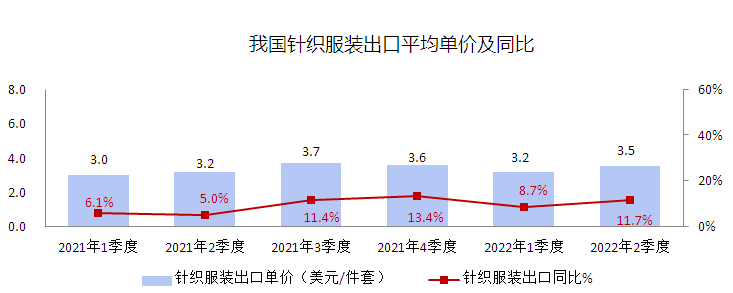

从服装生产类型来看,2022年1-7月,国内针织服装的出口量和出口价格都呈现上升势态。而梭织服装在出口价格上涨,出口数量出现回落情况。

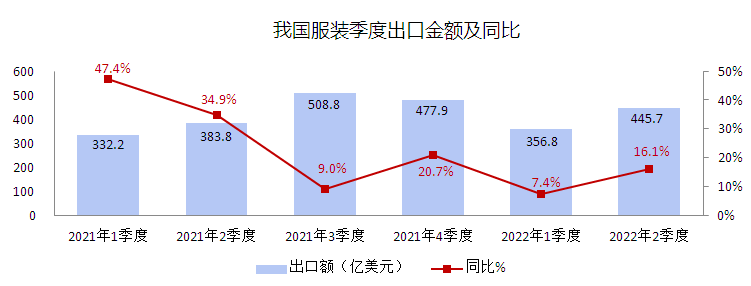

从数据上看,截止2022年7月,中国针织服装出口额达到451亿美元、出口数量达到128.5亿件,同比分别增长21.6%和10.5%。而中国梭织服装出口数量为75.4亿件,较去年有所回落,同比下降2.1%。但梭织服装订单的出口总额达到420.9亿美元,同比增长18.8%,从侧面说明中国服装出口的价格是呈现上升趋势的。

出现出口价格增长的情况,主要原因可能是来自于原材料价格上涨,出口品类调整,从低价值的服装需求转向附加价值较高的服装类型。还有一个可能导致这种情况的原因是消费回归线下,低价值服装产品跨境电商出口有所放缓。

二、户外及通勤类服装需求增长

新冠疫情的第三年,在全球经济状况走向持续低迷的情况下,各国也开始逐步调整自己的政策和处理方式。海外特别欧美地区国家放松了对疫情的控制和防护政策。英国取消新冠防疫限制,美国解除口罩限制,日本放宽入境条件等等。这也使得海外的生活方式和需求逐步回归疫情前。

在服装行业方面,户外、社交、通勤类服装出口保持较快增速。1-7月,大衣、防寒服出口同比增长46.2%,连衣裙、衬衫、毛衫、运动服/泳装出口分别增长22.9%、38.5%、29.6%和23.7%。围巾、手套、袜类等衣着附件出口增幅均超20%。

三、主要出口市场增势上扬

1-7月,我对主要市场美国、欧盟和东盟服装出口分别为240.4亿美元、206.7亿美元和86.4亿美元,同比分别增长16%、21.9%和30.8%,东盟超越日本成为我第三大服装出口市场。1-7月,对日本出口76.9亿美元,同比下降1.2%,降幅较上半年有所缩窄。

从主要出口地区来看,1-7月,对拉丁美洲出口大幅增长35.8%,对非洲出口下降4.5%,对“一带一路”沿线国家出口增长14.5%,对RCEP成员国出口增长13.5%。

从主要单一国别市场来看,对韩国、英国、澳大利亚出口分别增长8.9%、1.9%和20.7%;对加拿大、俄罗斯出口分别下降7.1%、28.9%。

1-7月,浙江服装出口207.4亿美元,同比大幅增长30.2%,远超全国出口平均增速,占全国服装出口份额超过20%。广东出口下降5%,较上半年降幅有扩大趋势,7月单月广东出口同比下降11.8%。

江苏、山东、福建和上海分列第三至六位,同比分别增长15.1%、21.9%、4.9%和12.6%。新疆、江西和湖南等中西部地区出口增势迅猛,同比分别增长69.7%、52.1%和71.7%,河北、广西服装出口降幅较大,同比下降近50%。

粤公网安备 44010502002433号

粤公网安备 44010502002433号